市场基本上还是老样子。

从一些角度看,市场并不弱,甚至应该说多头情绪浓厚。

不管是科技龙头股如CPO等、还是新上市的摩尔,还是一些指数,跌下来总有机会再修复涨回去。

但是除了这些板块,只能靠自己造化了。

所以也在一定程度上,造成了指数看似反复,但是一些人的账户却持续“跑冒滴漏”式缩水。

临近年底,往往会出现这样有些“无趣”的局面,走也不是留也不是。

其实作为一个老玩家,这个时候不应该心浮气躁。

因为任何一次大盘、板块、个股的行情,都是在短短的关键几天或者以周为单位就走完的。

其他大部分时间都在震荡、随机游走,消磨耐心考验信仰。

说回今天的行情。

今天市场是有几件大事的。

第一个就是万科。

今天午后,万科A涨停,最高封单一度达到27.385亿元。万科多支境内债超30%。

在万科带动之下,房地产板块集体爆发。A股财信发展、华夏幸福涨停,金地集团、保利发展、绿地控股等跟涨。

港股内房股也走高。

消息面上,12月10日召开的"22万科MTN004“债券持有人会议,会议公布了包含国资增信的债务展期方案。

该20亿元中期票据原定于12月15日到期,展期方案中最关键的是深圳地铁集团(深铁)提供的全额连带责任担保,这是修复市场信心的决定性因素。

房地产的现状不用多说。

在被和白酒这类企业一股脑归为“传统经济”的背景下,但是房地产的特殊作用不容忽视。

万科曾经是名副其实的“第一名”规模最大、治理最规范、信用最好,也被视为行业标杆。

为避免出现“违约”可能导致的连锁反应,市场对政策一直存有期待。

目前市场中流行的潜在方案包括房贷贴息等。

从这个角度讲,房地产是个适合做政策博弈困境反转的不错题材,要比白酒这类的企业更合适。

毕竟白酒很难有什么立竿见影且理由充分的政策出来,少喝点,对身体还好。

第二个事是光伏收储。

作为“反内卷”的急先锋,最近光伏有点“失意”。

今年以来,有44只光伏设备概念股的最新价已较年内高点回撤超20%。

备受期待的收储动作,却总是频频被“质疑”,搞得人摸不着头脑。

自年中起,收储消息不断,但始终停留在框架约定阶段,无工商注册、资金到位、产能退出细则等实质进展,导致市场对反内卷政策信心不足,甚至出现预期兑现后回落。

昨天人民财讯发文,有消息称,业内酝酿已久的多晶硅产能整合收购平台正式成立,公司名称为北京光和谦成科技有限责任公司,注册资本30亿,成立日期为2025年12月9日,住所在北京市朝阳区。

]article_adlist-->

]article_adlist-->值得注意的是,光和谦成的最后一位股东,北京中光同合能源科技有限公司,根据股权结构,该公司由中国光伏行业协会100%持股。

这下看起来应该是来真的了。

但是目前市场反应还是比较平淡。

大家比较关注该平台后续如何开展工作,在行业积累的问题中快速打开局面。

根据国联期货测算,当前多品硅平均现金成本3.5万,完全成本4.8万,而产能利用率40%左右,即便闲置60%产能,依旧严重过剩。

这也能一定程度解释,为啥资金倾向于“见好就收”。

最后值得关注的 ,是宏观上的一些信号。

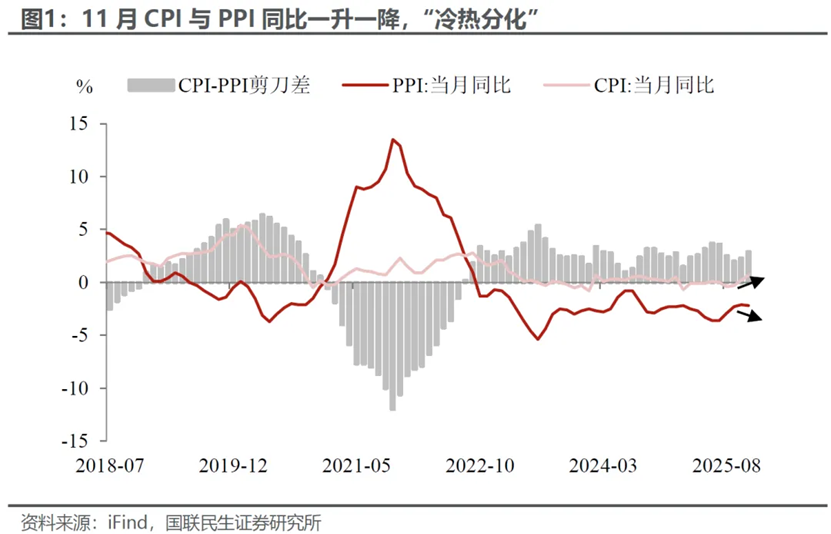

今天消费零售有所表现,背后是CPI数据的影响。

刚刚公布的11月份CPI同比上涨0.7%,涨幅比上月扩大0.5个百分点,创下20个月新高。

食品价格由降转涨是主要推动力,其中鲜菜价格同比上涨14.5%,为连续下降9个月后首次转涨。

11月PPI同比下降2.2%,但环比上涨0.1%,连续两个月回升。

除了科技股外,很多传统行业都盼望明确的复苏信号,或者强有力的“逆周期调节”政策,才能看到明确的发令枪。

目前来看仍需等待更多信息。

另外,北京时间周四凌晨03:00,美联储将宣布最新的利率决定,并发布货币政策声明。

据CME“美联储观察”,美联储本周降息25个基点的概率为87.6%,维持利率不变的概率为12.4%。

现在12月降息已经没啥悬念,市场关注点变成了下一任美联储主席的安排。

下任美联储主席热门人选、白宫经济顾问凯文·哈塞特表示,他认为美联储“有充足空间”大幅下调基准利率。

作为一名股民,还是这话顺耳,从鲍师傅的话里翻来覆去找信息,这游戏玩了好几年了,大家都有点累了。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP